Impuestos

- - ¿Qué es?: Es el resumen de los impuestos pagados y generados mensualmente por la empresa. La primera tabla muestra el resumen del IGV generado y pagado; la segunda muestra el resumen del ISC generado y pagado; y la última tabla muestra un resumen de pagos de diferentes impuestos.

- - ¿Qué objetivo tiene?: El objetivo es que puedas identificar claramente cómo se está generando el IGV o el ISC, así como reconocer el gasto real en cada uno de los otros impuestos. Además, te permitirá anticiparte a los pagos de IGV que tendrás que afrontar para que no te agarre desprevenido. También te permitirá ver con claridad el crédito fiscal generado y la relevancia que tiene en tu caja, pues te permite pagar menos impuestos.

- - ¿En qué me tengo que enfocar?: En las tablas del IGV e ISC, el resultado mensual a pagar por la empresa es el que aparece en la fila llamada Tributos por pagar acumulados (Crédito fiscal). Una vez que se registren los pagos (en la fila siguiente llamada Pagos IGV/ISC, podremos ver el Saldo restante. Estas son las filas más relevantes al momento de ver los impuestos.

- - ¿Cómo lo interpreto?: Para entender el reporte vamos a describir fila por fila. Después, veremos cómo se suman o restan las diferentes filas para obtener los resultados.

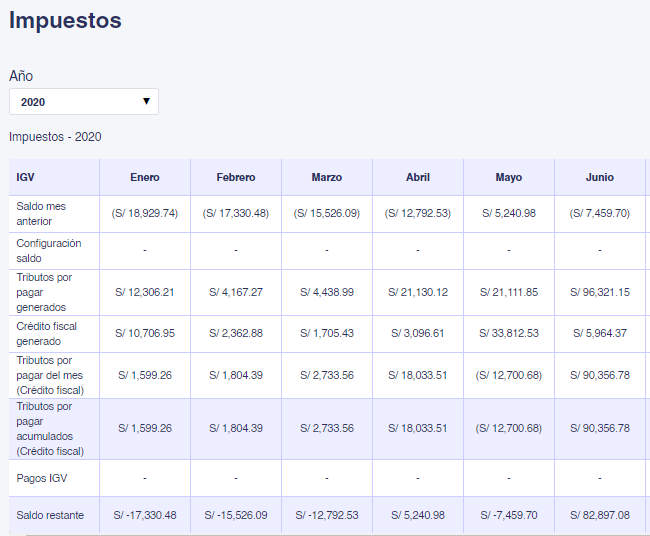

- 1. Saldo del mes anterior (1): Es el saldo inicial de este mes. Es igual al Saldo restante del mes anterior.

- 2. Configuración saldo (2): Cuando agregues el saldo de tus impuestos en la pantalla Configuración>Saldo,se verá reflejado en esta fila. Por ejemplo, si pusiste S/ 1,000 de Tributos por Pagar en IGV en el mes de enero, entonces verás en esta fila S/ 1,000. IMPORTANTE. Esta fila guarda la diferencia de los saldos que ingreses en Configuración>Saldo.Esto quiere decir, que si en otra oportunidad vuelves a alterar el saldo en Configuración>Saldo, y esta vez le pones S/ 1,200, por ejemplo en febrero, en esta fila verás S/ 200 (S/ 1,200 – S/ 1,000 de lo que ingresamos al comienzo). Cuando ingresamos S/ 1,000 la primera vez, lo que en verdad se registró fue: S/1,000 – S/ 0.

- 3. Tributos por pagar generados (3): Son los tributos que se generan cuando registras ventas con IGV en determinado mes.

- 4. Crédito fiscal generado (4): Es el crédito fiscal que se genera cuando registras egresos con IGV en determinado mes.

- 5. Tributos por pagar del mes (Crédito fiscal) (5): Es la diferencia entre Tributos por pagar generados – Crédito fiscal generado. Si el monto estuviera en paréntesis, entonces tendríamos crédito fiscal.

- 6. Tributos por pagar acumulados (Crédito fiscal) (6): Es el monto total que deberíamos pagar de tributos en ese mes. O, asimismo, el monto de crédito fiscal que tenemos en la empresa.

- 7. Pagos IGV (7): Es el monto total de pagos de IGV que hemos registrado.

- 8. Saldo restante (8): Es el monto que queda de IGV pendiente en ese mes.- Los cálculos de las filas son los siguientes:

(1) = (8) del mes anterior

(2) = (Saldo ingresado – Último saldo ingresado)

(3) = Suma de IGV generado por las ventas

(4) = Suma de Crédito fiscal generado por los egresos

(5) = (3) – (4)

(6) = (1) + (2) + (3) – (4)

(7) = Suma de todos los Pagos de IGV del mes

(8) = (6) – (7)

- - Consideraciones importantes: Esta tabla es referencial y puede servir de ayuda para calcular el impuesto por pagar mes a mes. Sin embargo, es importante revisarla con tu contabilidad para asegurarte que este es el monto correcto por declarar. Existen diferentes acciones que se hacen en contabilidad internamente que puede alterar este monto final, por eso, esta tabla debe ser considerada solo como referencia.